Konferenční hovor Monety k výsledkům za 4Q: Růst výplatního poměru na 90 %

Management navrhuje vyplatit z čistého zisku roku 2023 88 % a plánuje v následujících letech zvednout výplatní poměr na 90 %

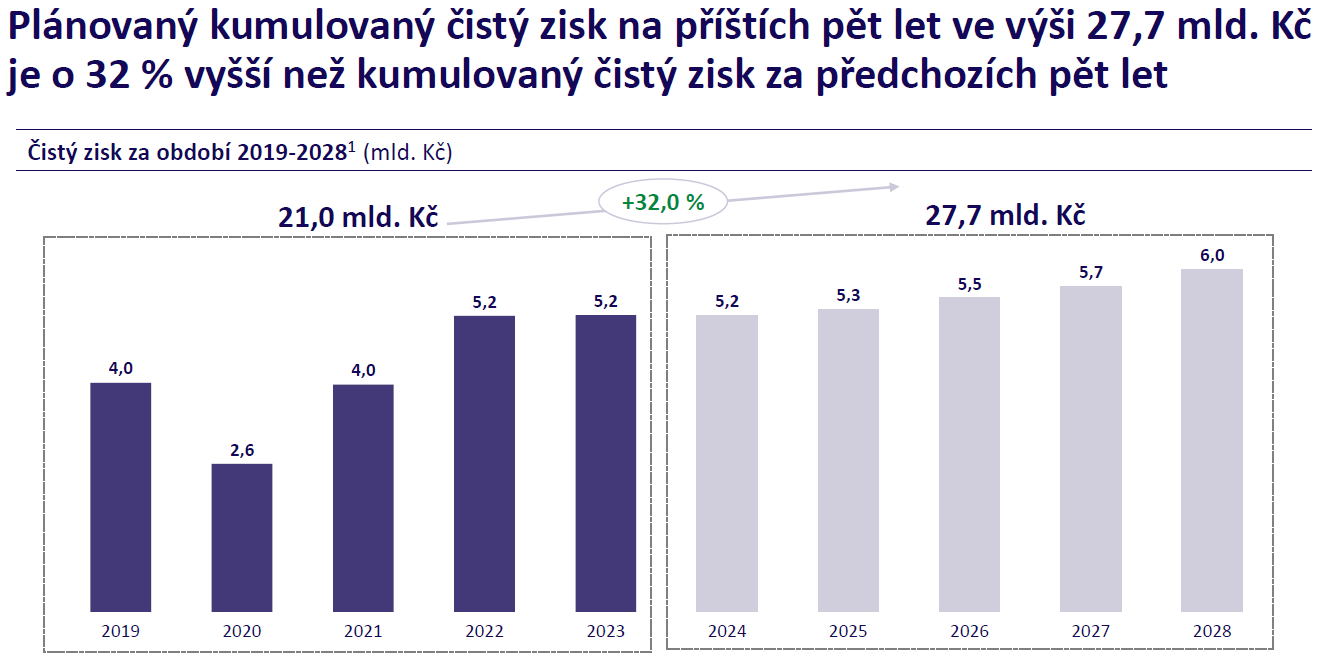

Moneta za loňský rok reportovala čistý zisk ve výši 5,2 mld. Kč a minimálně stejného zisku chce dosáhnout v tomto roce. Z loňského zisku pak management navrhuje vyplatit 88 %, tedy 9 Kč na akcii.

Během konferenčního hovoru CEO Tomáš Spurný potvrdil změnu dividendové politiky. V následujících letech by chtěl vyplácet 90 % z čistého zisku (za předpokladu dosažení finančních cílů a schválení regulátorem). Aktuální dividendou politikou je vyplácet minimálně 70 %.

Při splnění finančních cílů vyplývajících z výhledu na období 2024-2028 by se tak akcionáři i v následujících letech mohli těšit na dividendu minimálně 9 Kč na akcii.

Management při konferenčním hovoru také potvrdil nastolenou strategii dále navyšovat depozita prostřednictvím atraktivní nabídky pro své klienty. Ve střednědobém horizontu očekává jejich meziroční růst o 4,6 %. Úvěry by měly růst mírnějším tempem, a to 3,4 % ročně.

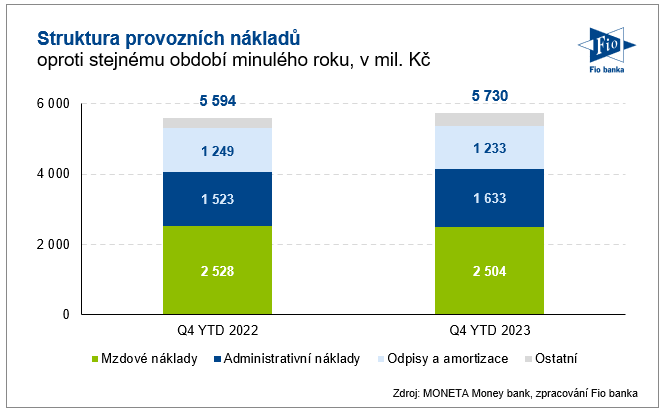

Management i v následujících letech bude aplikovat striktní nákladovou disciplínu. Na tento rok počítá se zvýšením provozních nákladů pouze o 100 mil. Kč (+ 1,2 %), když předpokládá, že regulatorní poplatky v roce 2024 meziročně poklesnou o 70 mil. Kč. Ty by měly klesnout z důvodu toho, že minulý rok se kvůli krachu Sberbank CZ jednorázově zvýšily odvody na pojištění vkladů a také příspěvek do Fondu pro řešení krize by měl být tento rok nižší.

Management dále očekává, že čistá úroková marže by měla začít v druhé polovině tohoto roku růst.

Akcie Monety (BAAGECBA) se na pražské burze obchodují za 101,40 Kč a na RM-SYSTÉMu na 101,60 Kč.

Karel Nedvěd, Fio banka, a.s.

Související odkazy

- Moneta: PKO BP Securities zvyšuje cílovou cenu ze 149 Kč na 200 Kč s novým doporučením "hold"

- Moneta Money Bank vydala nástroj vedlejšího kapitálu Tier 1 (AT1)

- Manažerské obchody: V květnu byl aktivní manažer Moneta Money Bank

- Rozhovor s analytikem Fio banky k výsledkům bank obchodovaných na pražské burze

- Moneta: HSBC zvyšuje cílovou cenu ze 205 Kč na 225 Kč a doporučení ponechává na „Buy"

Nejnovější:

- Firemní výsledky pro tento týden: PepsiCo, Delta Air Lines

- Makroekonomický výhled na tento týden: CPI (ČR, Německo), zápis ze zasedání FOMC a ECB

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Vývoj cen komodit: Zemní plyn (+1,36 %), ropa (+1,21 %), stříbro (-1,06 %)

- Vývoj měnových párů: USD/CZK 21,17

- Frankfurtská burza zahajuje seanci v mírně červeném

- ČR: Maloobchodní tržby bez automobilů v květnu meziročně vzrostly o 4,7 %

- ČR: Obchodní bilance v národním pojetí dosáhla v květnu přebytku 9,9 mld. Kč

- ČR: CPI v červnu podle předběžných dat meziročně vzrostl o 1,5 % při očekávání 1,8 %

- Německo: Průmyslová výroba v květnu meziměsíčně vzrostla o 0,9 % při očekávání růstu o 0,1 %