Výsledky Delta Air Lines za 3Q a výhled zaostaly, podle Morgan Stanley jsou však příležitost

Americké aerolinky Delta Air Lines reportovaly výsledky za 3Q 2024, které byly ovlivněny výpadkem způsobeným CrowdStrike a spolu s výhledem zaostaly za projekcemi analytiků.

zdroj: Delta Air Lines

| Výsledky společnosti Delta Air Lines (DAL) za 3Q 2024 | |||

|---|---|---|---|

| 3Q 2024 | Konsensus 3Q 2024 | 3Q 2023 | |

| Očištěné výnosy (mld. USD) | 14,59 | 14,65 | 13,66 |

| Čistý zisk (mld. USD) | 1,27 | -- | 1,11 |

| Očištěný zisk na akcii (EPS, USD/akcie) | 1,50 | 1,52 | 2,03 |

Výsledky za 3Q

Výnosy z přepravy pasažérů byly meziročně takřka totožné a dosáhly 13,11 mld. USD při očekávání 13,17 mld. USD. Míra obsazenosti klesla o 1 p. b. na 87 % při očekávání 87,2 %, když kapacita společnosti v mílích meziročně vzrostla o 4 % na 76,16 mld. a pasažéři cestovali 66,31 mld. mil (meziročně +3,5 %). Výnos z procestované míle klesnul o 3,4 %.

Nákladní přeprava meziročně vzrostla o 27 % na 196 mil. USD při očekávání 178 mil. USD.

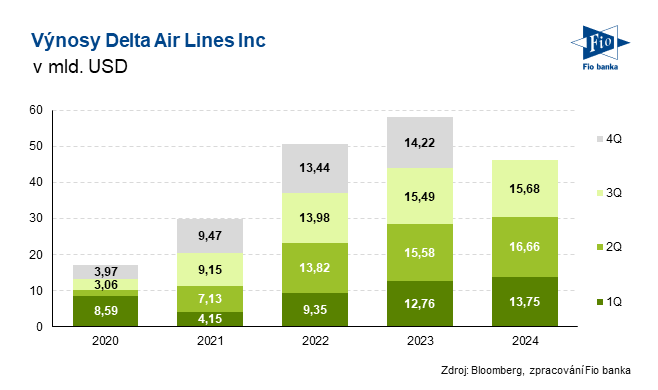

Vývoj výnosů Delta Air Lines

Výsledky za 3Q zahrnují negativní vliv výpadku IT systému způsobeného společností CrowdStrike, který dle vyčíslení Delty z 8. srpna snížil výnosy o přibližně 380 mil. USD, provozní marži o 2,3 procentního bodu a zisk na akcii o 45 centů. Delta podniká právní kroky proti společnostem CrowdStrike a Microsoft.

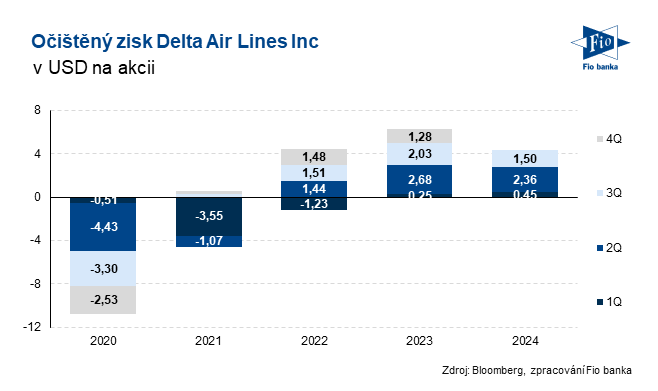

Vývoj zisku Delta Air Lines na akcii

Delta ve 3Q splatila závazky za 263 mil. USD, čímž splátky za letošní kalendářní rok zvýšila na 2,4 mld. USD a čtvrtletí zakončila s očištěným čistým dluhem 18,7 mld. USD, respektive hrubým zadlužením na 2,9násobku hrubého provozního zisku EBITDAR (před daněmi, úroky, odpisy a leasingem).

Návratnost investovaného kapitálu (ROIC) dosáhla 12,5 %.

Pohled vedení

„Ve 3Q se mezikvartálně zlepšil růst jednotkových výnosů napříč všemi geografickými segmenty, což odráží pevnější rovnováhu mezi poptávkou a nabídkou díky zpomalení růstu odvětví,“ uvedl prezident společnosti Glen Hauenstein.

„Díky výjimečné práci celého týmu Delta, nadále vedeme odvětví z pohledu provozu i financí, když jsme v letošním roce zatím dosáhli dvouciferné provozní marže a volných hotovostních toků téměř 3 mld. USD,“ uvedl výkonný ředitel Ed Bastian s tím, že si společnost vyhradila téměř 1 mld. USD na sdílení zisku se zaměstnanci.

„Se zlepšujícím se výhledem odvětví a silnou poptávkou po cestování s Deltou máme nakročeno k silnému konci roku. Očekáváme, že ve 4Q náš zisk před zdaněním meziročně vzroste o 30 % na 1,4 mld. USD, což by byl jeden z nejziskovějších čtvrtých kvartálů v naší historii,“ dodal Bastian.

Výhled

Aerolinky očekávají, že ve 4Q na očištěné bázi dosáhnou růstu výnosů o 2-4 % (což zahrnuje i negativní vliv prezidentských voleb na cestování, který společnost vyčíslila na 1 p. b.) a provozní marže v rozmezí 11-13 %, což by mělo vést k zisku na akcii 1,6-1,85 USD.

Analytici v průměru očekávali očištěný zisk 1,78 USD při o 4,4 % vyšších výnosech.

Výhled podle Bloombergu podtrhuje problémy s nadkapacitou, se kterými se Delta a další aerolinky v létě potýkaly a které je vedly ke snižování cen letenek a omezování letových plánů.

Celoroční zisk by měl dosáhnout „přibližně středu“ ještě při výsledcích za 2Q indikovaného rozmezí 6-7 USD na akcii (po očištění o výpadu CrowdStrike), přičemž ještě 12. září aerolinky indikovaly, že budou „na nebo nad“ středem.

Komentář analytiků

„Využili bychom dnes (opět) slabosti akcie k nákupu, když na zaostání za 3Q a slabý výhled za 4Q nahlížíme jako na ovlivněné šumem nepříznivého počasí, dopadu voleb a zároveň pravděpodobně konzervativním přístupem manažerského týmu,“ uvedl analytik Ravi Shanker z Morgan Stanley s cílovou cenou 85 USD a doporučením „overweight“.

Management podle Shankera zní „velmi nadšeně“ ohledně vývoje poptávky v roce 2025. Investorský den v polovině listopadu vnímá Shanker jako další klíčový katalyzátor pro akcie.

Podle analytika Adama Crisafulliho z Vital Knowledge je sice situace Delty ovlivněna řadou pohyblivých faktorů zahrnujících specifické dopady výpadku Crowdstrike a očekávaný nepříznivý dopad voleb, jádrovou výkonnost společnosti ovšem hodnotí jako „solidní“.

„Kvalitativní hodnocení poptávky je nadále ‚býčí‘ a odvětví pokračuje ve snižování kapacity [letadel], což zlepšuje ceny a ziskovost,“ uvedl Crisafulli.

Akcie Delta Airlines

Vývoj akcií Delta Air Lines (DAL)

| Delta Air Lines Inc (DAL) -2,2 % na 49,86 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 32,2 | P/E | 9,3 |

| Vývoj za letošní rok (%) | +23,9 | Očekávané P/E | 8,2 |

| 52týdenní minimum (USD) | 30,6 | Prům. cílová cena (USD) | 59,9 |

| 52týdenní maximum (USD) | 53,9 | Dividendový výnos (%) | 1,0 |

Zdroj: Delta Airlines, Bloomberg

Jan Tománek, Fio banka, a.s.

Související odkazy

- Americké akcie otevírají v kladném teritoriu

- Delta Air Lines potvrdila výhled zisku za 1Q, zvýšila očekávání růstu tržeb

- Wall Street otevírá v červeném, výsledky reportovalo PepsiCo a Delta Air Lines

- Wall Street míří k novým maximům

- Americké akciové indexy zahajují obchodování smíšeně, akcie Delta po výsledcích rostou o 13 %

Nejnovější:

- Zámořské akcie končí v červených číslech

- Americké akcie tíží obavy ohledně eskalace války na Středním východě

- Frankfurtská burza ve čtvrtek ztrácela

- Společnosti Meta a Google prohrály soud ohledně závislosti na sociálních sítích (+pohledy analytiků)

- Pražská burza klesla s negativním sentimentem ve světě

- USA: Index výrobní aktivity kansaského Fedu v březnu na 11 b. při očekávání 3 b.

- USA: Zásoby plynu podle EIA k 20. březnu klesly o 54 mld. kubických stop

- Wall Street v úvodu čtvrtečního obchodování ztrácí

- USA: Nové žádosti o podporu v nezaměstnanosti k 21. březnu na 210 tis. v souladu s očekáváním

- Americké futures indikují otevření trhu v červených číslech