Konferenční hovor Monety k 3Q: Momentum silných výsledků by mělo pokračovat i v příštím roce

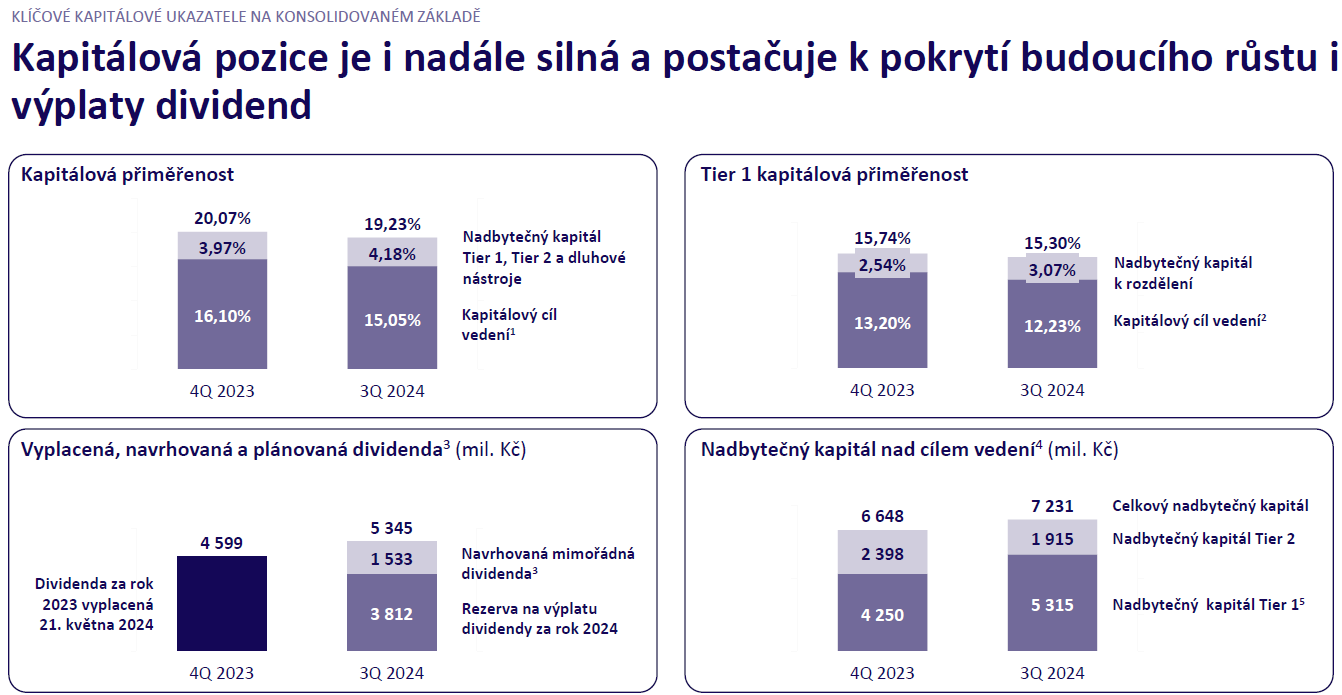

Banka drží velmi silnou kapitálovou pozici. Zdvojnásobení povinných minimálních rezerv nebude mít dopad na čistý zisk v příštím roce.

Výkonný ředitel Monety Tomáš Spurný na konferenčním hovoru k výsledkům za 3Q 2024 řekl, že ušlé úrokové výnosy z důvodu zdvojnásobení povinných minimálních rezerv by měly být příští rok zhruba 250 mil. Kč, v souladu s naším očekáváním. Tato ztráta bude podle Spurného vykompenzována v rámci provozní činnosti a neměla by tak mít dopad na čistý zisk Monety ve 2025. Ten aktuálně management vidí na úrovni minimálně 5,3 mld. Kč. Management nicméně naznačil, že by mohl být revidován směrem nahoru. Případnou úpravu výhledu oznámí spolu s výsledky za 4Q 2024.

Management na konferenčním hovoru také zdůraznil silnou kapitálovou pozici banky. V příští roce dále počítá s tím, že vyplatí 90 % z letošního čistého zisku. Akcionářům by tak měla být v roce 2025 vyplacena dividenda minimálně 9,9 Kč na akcii. Na výplatu této řádné dividendy nemá vliv výplata mimořádné dividendy ve výši 3 Kč, kterou management navrhl minulý týden.

Kapitálová pozice Moneta Money Bank, zdroj: Moneta Money Bank

Akcie Monety (BAAGECBA) se na pražské burze obchodují za 117,60 Kč a na RM-SYSTÉMu na 117,80 Kč.

Zdroj: Moneta Money Bank

Karel Nedvěd, Fio banka, a.s.

Související odkazy

- Moneta: PKO BP Securities zvyšuje cílovou cenu ze 149 Kč na 200 Kč s novým doporučením "hold"

- Moneta Money Bank vydala nástroj vedlejšího kapitálu Tier 1 (AT1)

- Manažerské obchody: V květnu byl aktivní manažer Moneta Money Bank

- Rozhovor s analytikem Fio banky k výsledkům bank obchodovaných na pražské burze

- Moneta: HSBC zvyšuje cílovou cenu ze 205 Kč na 225 Kč a doporučení ponechává na „Buy"

Nejnovější:

- Pražská burza v úvodu týdne ztrácí

- Makroekonomický výhled na tento týden: CPI (USA, eurozóna), PPI (USA)

- Wall Street otevírá převážně v červeném, pod tlakem jsou technologické tituly

- Americké futures kontrakty odepisují

- Firemní výsledky pro tento týden: JPMorgan, Bank of America, Goldman Sachs, ASML, Netflix, TSMC,..

- Vývoj měnových párů: EUR/CZK 24,25

- Vývoj cen komodit: Ropa (+3,43 %), zemní plyn (-1,84 %), stříbro (-1,76 %)

- ČEZ: Erste zvyšuje cílovou cenu z 1104 Kč na 1300 Kč při novém doporučení „hold“

- Vývoj cen komodit: Ropa (+2,74 %), zemní plyn (-1,53 %) a stříbro (-1,4 %)

- Vývoj měnových párů: USD/CZK 21,2