ČEZ: výsledky hospodaření za 3Q 2024 (+komentář analytika)

ČEZ dnes ráno oznámil výsledky hospodaření za 3Q 2024, resp. 9M 2024.

| Výsledky hospodaření za 3Q 2024 | ||||

|---|---|---|---|---|

| mld. Kč | 3Q 2024 | Konsensus trhu* | 3Q 2023 |

y/y |

| Výnosy | 82,4 | 76,4 | 76,8 | 7,3 % |

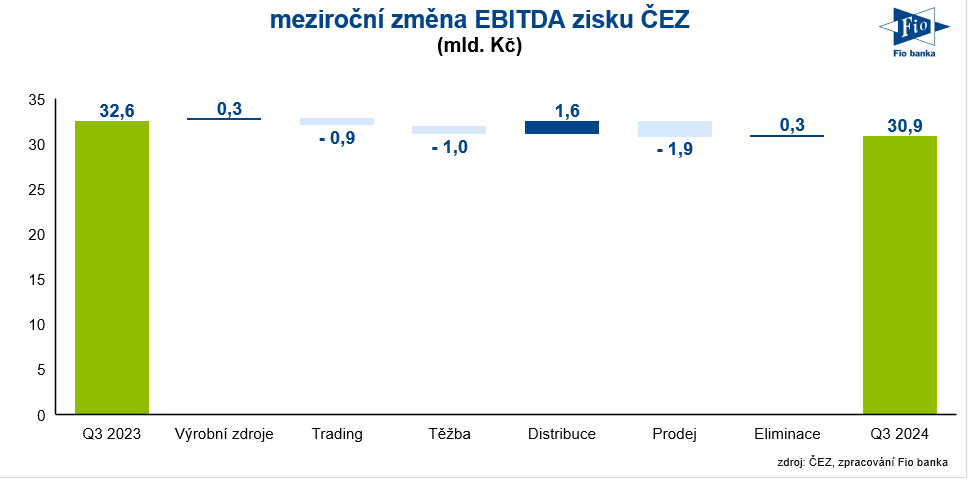

| EBITDA | 30,9 | 27,8 | 32,6 | -5,2 % |

| EBIT | 19,6 | 18,2 | 21,8 | -10,1 % |

| Čistý zisk |

3,7 | 6,0 | 9,0 | -58,9 % |

| Zisk na akcii (Kč) |

6,9 | - | 16,8 | -58,9 % |

*průměr podle průzkumu ČEZ

Pozn.: Čistý zisk a zisk na akcii jsou očištěné o mimořádné nehotovostní vlivy

ČEZ navyšuje výhled EBITDA, i díky začlenění společnosti GasNet do skupiny ČEZ, z rozmezí 118 – 122 mld. Kč na 126 – 130 mld. Kč.

Letošní výhled očištěného čistého zisku je mírně upraven z 25 – 30 mld. Kč na 26 – 30 mld. Kč.

Komentář analytika:

ČEZ vykázal za 3Q 2024 velmi slušnou provozní úroveň hospodaření. EBITDA ve výši 30,9 mld. Kč (-5,2 % y/y) překonává jak náš odhad 27,8 mld. Kč, tak průměrný odhad trhu, jenž byl totožný s naší predikcí. Příspěvek GasNet do provozní ziskovosti činil v souladu s naším očekáváním 0,7 mld. Kč. Bez GasNet tak EBITDA dosáhla úrovně 30,2 mld. Kč, zatímco naše prognóza počítala s hladinou 27,1 mld. Kč.

ČEZ neočekávaně zaúčtoval výnos ze soudního sporu se Správou železnic ve výši 1,3 mld. Kč, který se týkal roku 2010. I bez tohoto mimořádného vlivu by organická EBITDA činila slušných 28,9 mld. Kč, což je stále nad naším odhadem. Potěšil nás zejména výrobní a těžební segment. Ve výrobě se nad očekávání projevuje cenový vliv, tedy meziročně vyšší prodejní ceny silové elektřiny (meziroční pozitivní dopad do EBITDA cca +3,5 mld. Kč, což je na kvartální bázi výrazné číslo). Příznivě se projevila i meziročně vyšší výroba z jaderných elektráren (+1,6 mld. Kč, náš odhad +1,3 mld. Kč). V těžebním segmentu se sice nepříznivě projevuje pokles cen a objemů prodejů, nicméně dosažená provozní ziskovost 2,2 mld. Kč překonává náš odhad 1,5 mld. Kč. ČEZ v tomto segmentu vykázal úspory v provozních nákladech. Mírně lepší organickou ziskovost pozorujeme i v tuzemské distribuci (4,9 mld. Kč vs. naše predikce 4,5 mld. Kč).

Nad očekávání dobrá provozní úroveň hospodaření se nicméně plně neprojevila do očištěného čistého zisku. Ten činil 3,7 mld. Kč, což bylo prakticky v souladu s naším očekáváním 3,9 mld. Kč. Tržní konsensus byl v průměru posazen na hladinu 6 mld. Kč. Finanční část výsledovky byla podle našeho prvního pohledu zatížena zejména vyšší běžnou daní z příjmu.

Letošní celkový výhled EBITDA (tzn. akviziční a organický) v rozmezí 126 – 130 mld. Kč hodnotíme na horní hraně intervalu pozitivně. Naše aktuální predikce je totiž posazena na úrovni 126,5 mld. Kč. Výhled očištěného čistého zisku byl nicméně mírně navýšen jen na spodní hranici intervalu (o 1 mld. Kč na 26 mld. Kč). Hlavní příčinou jen mírné úpravy predikce čisté ziskovosti je podle našeho názoru to, že ČEZ zvýšil odhad celoročních organických odpisů (vliv zrychlení odpisů uhelných aktiv) o cca 2 mld. Kč.

Zejména za velmi slušnou provozní úroveň hospodaření hodnotíme dnešní výsledkový report mírně pozitivně.

Akcie ČEZ (BAACEZ) na trhu pražské burzy včera uzavřely na 900 Kč, na trhu RM-SYSTÉM uzavřely na 902,5 Kč.

Jan Raška, analytik, Fio banka, a.s.

Související odkazy

- ČEZ: Trigon Dom Maklerski snižuje cílovou cenu na 910,6 Kč se stálým doporučením „sell“

- Minoritáři ČEZu podali žalobu na stát kvůli windfall tax

- ČEZ: Kepler Cheuvreux zvyšuje cílovou cenu na 990 Kč při stávajícím doporučení „reduce“

- ČEZ: konferenční hovor s managementem

- ČEZ: výsledky hospodaření za 3Q 2025 (+komentář analytika)

Nejnovější:

- Amerika končí týden v červeném

- Technologie pod tlakem

- Frankfurtská burza zakončila týden poklesem

- Pražskou burzu podržel VIG

- Wall Street začíná poslední obchodní seanci v týdnu negativně

- Americké futures kontrakty se obchodují smíšeně

- Německo: Běžný účet platební bilance v říjnu v přebytku 14,8 mld. EUR

- Vývoj cen komodit: Zlato (+1,27 %), pšenice (-0,66 %), měď (-0,62 %)

- Vývoj měnových párů: USD/CZK 20,67

- Costco reportovalo za 1Q, celkové porovnatelné tržby vzrostly meziročně o 6,4 %