Micron reportoval za 1Q, výhled pro 2Q předčil veškerá očekávání, když přetrvává vysoká poptávka

Americký výrobce paměťových čipů Micron Technology reportoval výsledky hospodaření za první kvartál fiskálního roku 2026, který skončil 27. listopadu 2025. Výhled pro další kvartál výrazně předčil všechna očekávání. Podle analytiků je napětí na straně nabídky na bezprecedentní úrovni, když přetrvává obrovská poptávka po čipech, které jsou využívané v AI datových centrech.

.jpg)

| Výsledky společnosti Micron Technology (MU) za 1Q FY 2026 | |||

|---|---|---|---|

| 1Q FY 2026 | Konsensus 1Q 2026 | 1Q FY 2025 | |

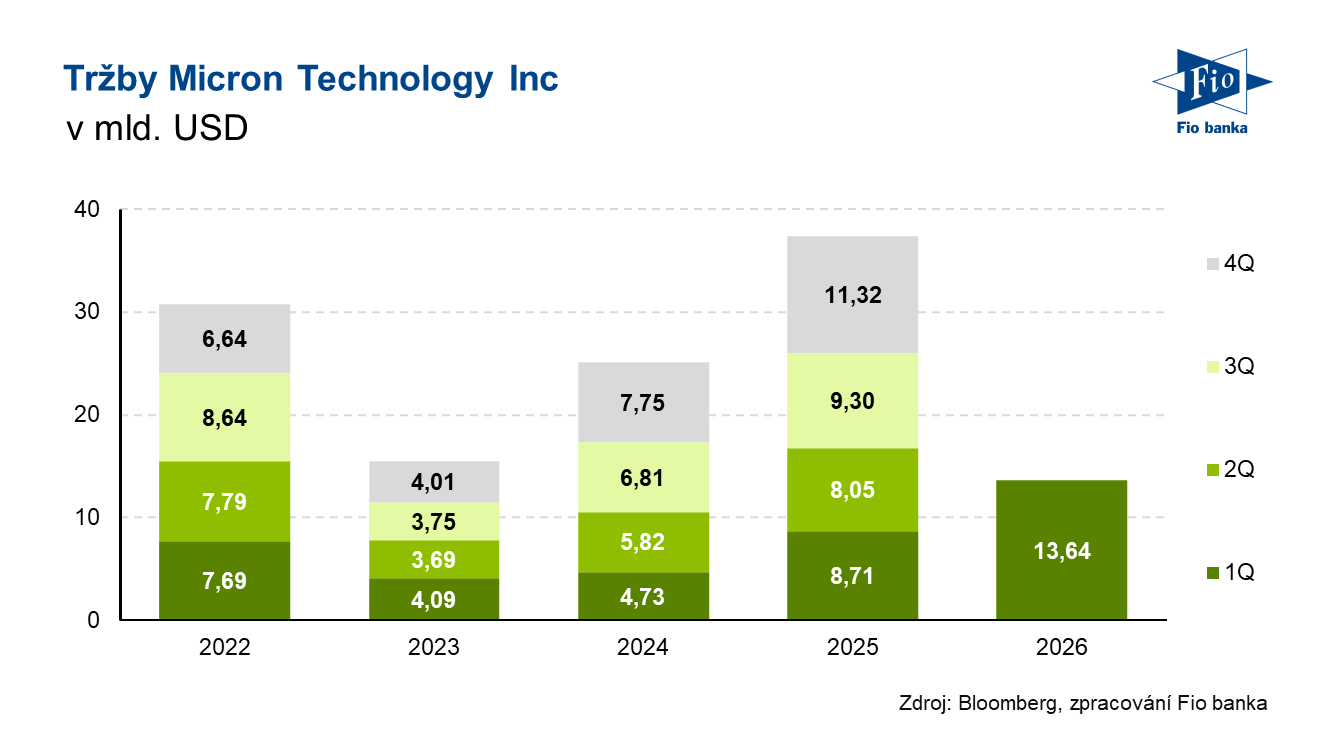

| Tržby (mld. USD) | 13,64 | 12,95 | 8,71 |

| Čistý zisk (mld. USD) | 5,24 | -- | 1,87 |

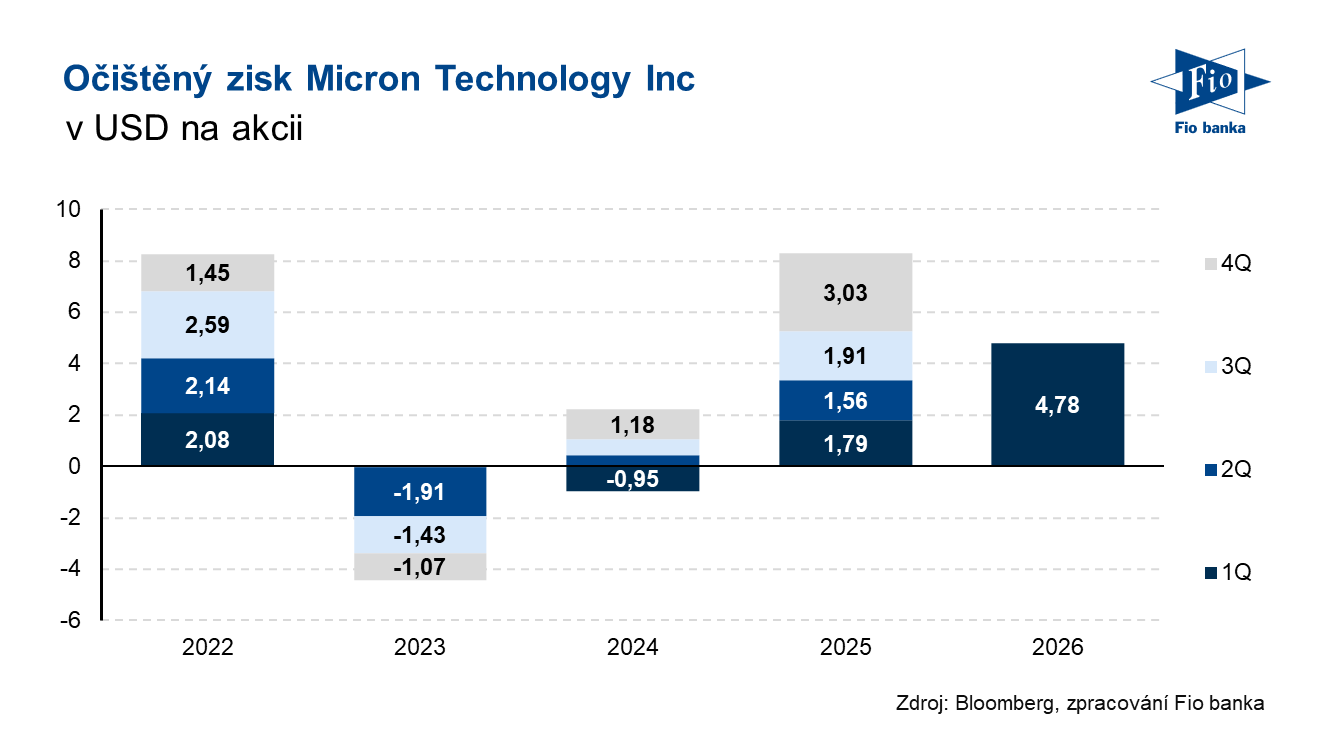

| Očištěný zisk na akcii (EPS, USD/akcie) | 4,78 | 3,95 | 1,79 |

Výsledky za 1Q

Společnost zaznamenala meziroční růst tržeb o 57 % na 13,64 mld. USD. Tržby z paměťové technologie DRAM meziročně vzrostly o 69 % na 10,8 mld. USD a tržby z paměťové technologie NAND zaznamenaly meziroční růst o 22 % na 2,7 mld. USD.

Očištěná hrubá marže dosáhla 7,75 mld. USD oproti 3,44 mld. USD ve stejném kvartále minulý rok. V procentuálním vyjádření ve 1Q FY 2026 činila 56,8 %, což reprezentuje meziroční nárůst o 17,3 p. b. Wall Street očekával 52,1 %.

| Tržby Micronu ve 1Q dle divize (mld. USD) |

||

|---|---|---|

| Divize | Tržby | Meziroční změna |

| Cloudové paměti (CMBU) | 5,28 | +100 % |

| Mobilní a klientské zařízení (MCBU) | 4,26 | +63 % |

| Jádrová datová centra (CDBU) | 2,38 | +4 % |

| Automotive a vestavěné systémy (AEBU) | 1,72 | +49 % |

Očištěné provozní náklady zaznamenaly meziroční růst o 27 % na 1,33 mld. USD při konsensu 1,34 mld. USD.

Očištěný provozní zisk činil 6,42 mld. USD při očištěné provozní marži 47 %, což reprezentuje meziroční růst o 19,5 p. b. Trh očekával pouze 41,6 %.

Provozní hotovostní toky dosáhly výše 8,41 mld. USD při očekávání 5,94 mld. USD.

Kapitálové výdaje v 1Q dosáhly 4,5 mld. USD a očištěné volné hotovostní toky činily 3,91 mld. USD.

Společnost na začátku prosince oznámila ukončení spotřebitelské divize Crucial.

Výhled

Ve 2Q FY 2026 Micron očekává:

- Očištěné tržby ve výši 18,3 až 19,1 mld. USD (14,38 mld. USD*).

- Očištěnou hrubou marži 67 % až 69 % (55,7 %*). Růst marže bude podle společnosti způsoben vyššími cenami, nižšími náklady a lepším produktovým mixem.

- Očištěné provozní náklady ve výši 1,36 až 1,40 mld. USD (1,38 mld. USD*).

- Očištěný zisk na akcii 8,22 až 8,62 USD (4,71 USD*).

*Údaje v závorce reprezentují tržní konsensus.

Společnost uzavřela dohody o cenách a objemech pro veškeré dodávky pamětí HBM na kalendářní rok 2026. Během konferenčního hovoru s analytiky generální ředitel Sanjay Mehrotra uvedl, že nedostatek pamětí bude nějakou dobu přetrvávat. „Trvalá a silná poptávka v odvětví spolu s omezenou nabídkou přispívají k napjatým podmínkám na trhu. Očekáváme, že tyto podmínky přetrvají i po roce 2026.“ Aby společnost reagovala na vysokou poptávku, která bude přetrvávat i po roce 2026, předpokládá nyní v celém roce kapitálové výdaje ve výši 20 mld. USD, což je navýšení z původní prognózy 18 mld. USD.

Komentář CEO

„V prvním fiskálním kvartále dosáhl Micron rekordních tržeb a výrazného zvýšení marží, a to jak na úrovni celé společnosti, tak v každé z našich obchodních divizí,“ uvedl generální ředitel Sanjay Mehrotra. „Náš výhled na druhý kvartál odráží výrazné rekordy v oblasti tržeb, hrubé marže, zisku na akcii i volného hotovostního toku a předpokládáme, že naše obchodní výkonnost bude v průběhu fiskálního roku 2026 nadále posilovat. Technologické prvenství Micronu, diferencované produktové portfolio a silná provozní exekutiva nás staví do pozice nezbytného hybatele v oblasti AI. Investujeme proto, abychom podpořili rostoucí potřeby našich zákazníků v oblasti pamětí a úložišť,“ dodal Mehrotra.

Pohled analytiků

Analytik Harlan Sur z JPMorgan uvedl, že výhled a výsledky výrazně překonaly očekávání většiny investorů. Výhled na příští kvartál implikuje více než zdvojnásobení tržeb v meziročním srovnání, což je číslo, které však stále plně nepokrývá poptávku. Dodává, že napětí na straně nabídky je na bezprecedentní úrovni. Společnost musí hledat rovnováhu v přidělování výrobních kapacit mezi produkty s vysokou hodnotou, jako je HBM, a produkty s nižší přidanou hodnotou, které jsou však pro její zákazníky klíčové.

Analytik Christopher Danely ze Citi poznamenal, že Micron ve svém výhledu indikoval hrubé marže na historickém maximum. Dodává, že další růst je na obzoru, jelikož ceny DRAM by měly v prvním kvartále příštího roku vzrůst o dalších 12 % a tento vzestupný trend bude pokračovat po celý rok 2026.

Analytik Harsh Kumar z Piper Sandler uvedl, že Micron těží z extrémně silných cen v krátkodobém horizontu, jelikož se očekává, že napětí v dodávkách potrvá až do roku 2026 a dále. Silné ceny přetrvávají, protože i když se společnost snaží příští rok navýšit nabídku zhruba o 20 %, pravděpodobně to nebude stačit ke zmírnění nedostatku. Banka vidí celkový adresovatelný trh pro paměti HBM na úrovni 100 mld. USD již v roce 2028, což je o dva roky dříve, než původně očekávala.

„Metriky ocenění založené na cyklickém zisku na akcii nebo hotovostních tocích mohou vyvolávat určité nepohodlí, ale situace je prostě příliš dobrá a příliš trvalá na to, abychom se tím trápili,“ uvedl analytik Joseph Moore z Morgan Stanley. Podle analytika by měl zisk na akcii v roce 2026 vzrůst na 40 USD s potenciálem dalšího růstu. Dodává, že toto je nejrychlejší bod obratu, jaký za 32 let pokrývání akcií paměťových čipů banka viděla.

Akcie Micron Technology

Akcie společnosti Micron Technology (MU) v předburzovní fázi obchodování posilují o 9,6 % na 247,37 USD.

| Akcie Micron Technology Inc (MU) před výsledky na 225,52 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 253,8 | P/E | 21,1 |

| Vývoj za letošní rok (%) | +168,0 | Očekávané P/E | 9,7 |

| 52týdenní minimum (USD) | 61,5 | Prům. cílová cena (USD) | 284,7 |

| 52týdenní maximum (USD) | 264,8 | Dividendový výnos (%) | 0,2 |

Zdroj: Micron Technology, Bloomberg

Michal Bárta, Fio banka, a.s.

Související odkazy

- Americké akciové indexy jsou na začátku seance taženy dolů sektorem zdravotnictví

- Americké akcie zahajují obchodování poklesem kvůli zvýšenému napětí mezi USA a Evropou

- Americké akciové indexy zahajují obchodování bez větších změn

- Wall street otevírá poslední obchodní den v týdnu pozitivně

- Wall Street v úvodu dnešního obchodování roste v čele s čipovými společnostmi po reportu Micronu

Nejnovější:

- Americká burza končí týden v červeném

- Americký trh na konci týdne výrazně v červeném

- KLA zveřejnila výsledky za 2Q

- Frankfurtská burza zakončila týden růstem

- Verizon zaznamenal ve 4Q výrazný růst nových zákazníků a oznámil zpětný odkup akcií za 25 mld. USD

- Pražská burza zakončila týden na kladné nule

- Wall Street otevírá páteční obchodování v záporu

- Western Digital zveřejnil výsledky za 2Q, přetrvává silná poptávka po pevných discích

- American Express zveřejnil výsledky za 4Q v souladu s odhady a zvýšil dividendu o 16 %

- Americké futures kontrakty klesají