Softwarová společnost Atlassian zveřejnila výsledky za 2Q a navýšila výhled, přetrvávají obavy z AI

Australsko-americká softwarová společnost Atlassian, která vyvíjí nástroje pro týmovou spolupráci, řízení projektů a vývoj softwaru (Jira, Confluence, Trello, Bitbucket,..), zveřejnila své výsledky hospodaření za druhý kvartál fiskálního roku 2026, který skončil 31. prosince 2025. Výnosy z Cloudu poprvé překonaly hranici 1 mld. USD a společnost navýšila celoroční výhled. Analytici poukázali na pokles volných hotovostní toků a přetrvávající obavy trhu, že nástup AI ohrozí tradiční SaaS model.

| Výsledky společnosti Atlassian (TEAM) za 2Q FY 2026 | |||

|---|---|---|---|

| 2Q FY 2026 | Konsensus 2Q 2026 | 2Q FY 2025 | |

| Výnosy (mld. USD) | 1,59 | 1,54 | 1,29 |

| Čistý zisk (mil. USD) | -42,65 | -- | -38,21 |

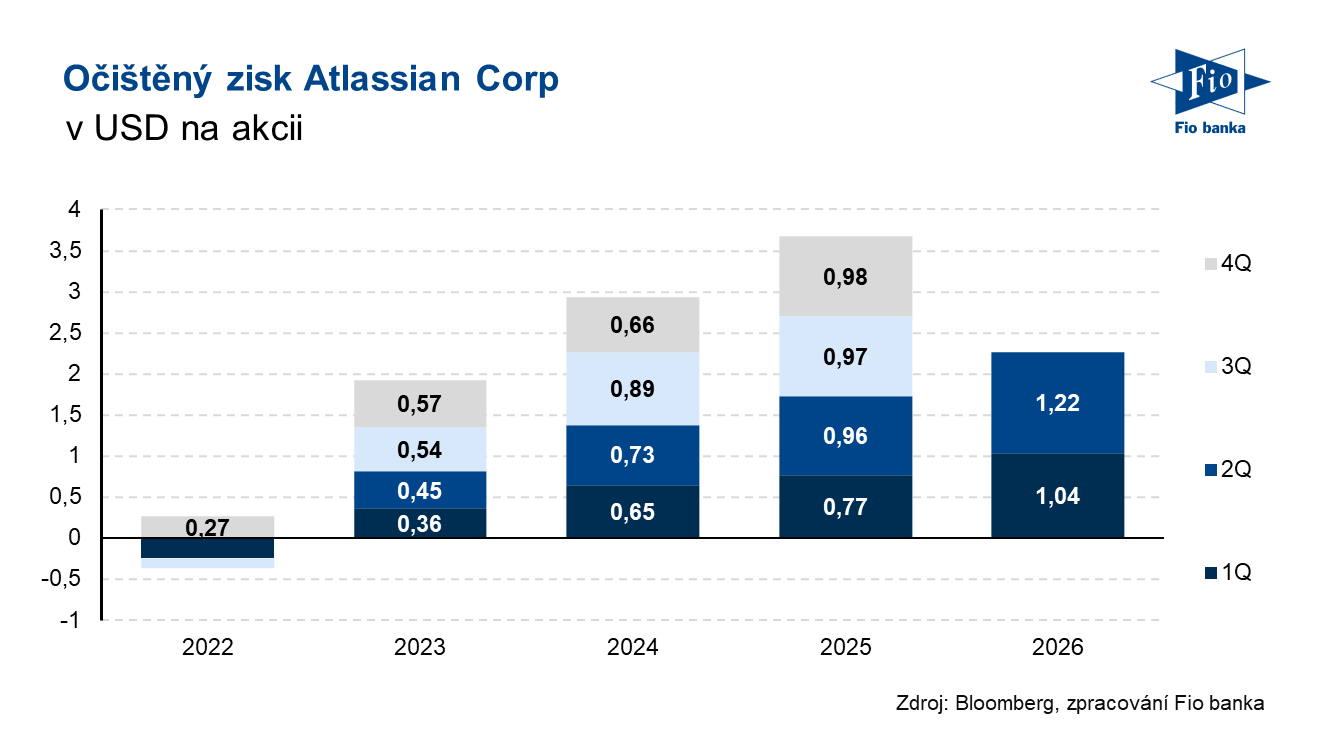

| Očištěný zisk na akcii (EPS, USD/akcie) | 1,22 | 1,15 | 0,96 |

Výsledky

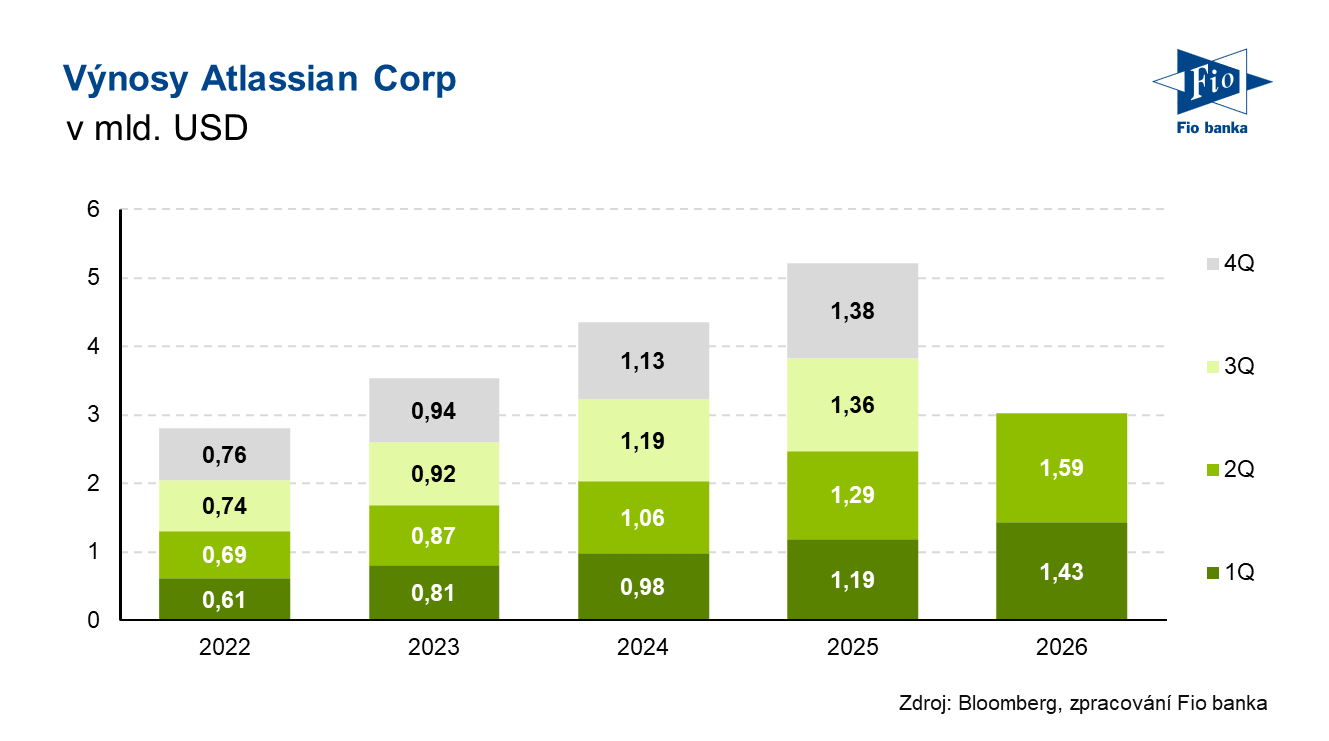

Výnosy ve 2Q zaznamenaly meziroční růst o 23 % na 1,59 mld. USD.

- Výnosy z Cloudu meziročně vzrostly o 26 % na 1,07 mld. USD. Očekávalo se 1,04 mld. USD.

- Výnosy z Data center byly meziročně o 20 % vyšší, když dosáhly 435,6 mil. USD. Konsensus byl 425,6 mil. USD.

- Výnosy z Marketplace a ostatní dosáhly 83,7 mil. USD (+8 % meziročně). Projektovalo se 78,9 mil. USD.

Očištěná hrubá marže zaznamenala meziroční expanzi o 2,3 p. b. na 87,5 %. Odhad trhu činil 87,1 %.

Provozní marže meziročně vzrostla o 1,5 p. b. na -3 %. Očištěná provozní marže zaznamenala růst o 1 p. b. na 27,1 %. Očekávalo se 24,6 %. Rozdíl mezi provozní a očištěnou provozní marží je z většiny způsoben akciovými odměnami zaměstnancům (SBC), které ve 2Q činily 452,62 mil. USD (přibližně 28,5 % celkových výnosů).

Náklady na vývoj a výzkum meziročně vzrostly o 22 % na 826,5 mil. USD. Konsensus byl na úrovni 816,9 mil. USD.

Provozní hotovostní toky dosáhly 177,8 mil. USD, tedy o 49 % meziročně méně. Odhady činily 433,5 mil. USD.

Volné hotovostní toky (FCF) zaznamenaly meziroční pokles o 51 % na 168,5 mil. USD při očekávání 419,4 mil. USD.

Objem nasmlouvaných závazků (RPO) vzrostl meziročně o 44 % na 3,8 mld. USD.

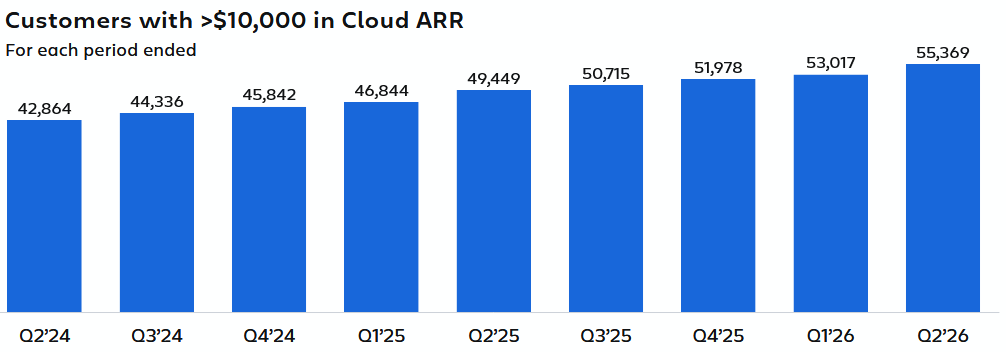

Atlassian zakončil druhý kvartál s 55 369 zákazníky, jejichž anualizované opakující se výnosy (ARR) z cloudu přesahují 10 000 USD, což představuje meziroční nárůst o 12 %.

Vývoj počtu zákazníku s ARR z cloudu přesahující 10 000 USD, zdroj: Atlassian

Výhled pro 3Q

Atlassian ve třetím kvartále fiskálního roku 2026 očekává:

- Výnosy v rozmezí 1,689 až 1,697 mld. USD. Trh projektoval 1,65 mld. USD.

- Meziroční růst výnosů z Cloudu přibližně 23 %, z Data center zhruba 33,5 % a z Marketplace a ostatní o 5 %.

- Hrubou marži přibližně 85,5 % a očištěnou hrubou marži cca 88 %.

- Provozní marži cirka 0,0 %, očištěnou provozní marži zhruba 27,5 %.

Výhled pro FY 2026

V celém fiskálním roce poté společnost očekává:

- Meziroční růst výnosů o zhruba 22 %, dříve společnost projektovala +20,8 %.

- Meziroční růst výnosů z Cloudu přibližně 24,3 % (dříve +22,5 %), z Data center zhruba 20 % a z Marketplace a ostatní o 6 % (dříve +5 %).

- Hrubou marži přibližně 84 % a očištěnou hrubou marži cca 87 %. Konsensus Wall Street činil 86,5 %.

- Provozní marži cirka -3 %, očištěnou provozní marži zhruba 25,5 %. Očekávalo se 25,7 %.

- Nárůst zředěného počtu akcií o méně než 1 %.

Komentář vedení

„Druhý kvartál jsme uzavřeli s neuvěřitelnou dynamikou napříč celou platformou Atlassian a dosáhli jsme přitom několika působivých milníků. Zaznamenali jsme náš historicky první kvartál s výnosy z cloudu přesahujícími 1 mld. USD, což představuje meziroční růst o 26 %. Překročili jsme hranici 350 000 zákazníků a Rovo překonalo 5 milionů měsíčně aktivních uživatelů,“ uvedl spoluzakladatel a generální ředitel Mike Cannon-Brookes. „Společnosti od největších světových podniků až po nejinovativnější startupy spoléhají každý den na platformu Atlassian, aby poháněla pracovní postupy napříč jejich organizacemi a ve velkém měřítku uvolnila potenciál týmové práce a znalostí,“ dodal Cannon-Brookes.

„Předvedli jsme další silný kvartál v oblasti podnikového prodeje a spolupráce s partnery, což vedlo k meziročnímu růstu celkových výnosů o 23 % na 1,6 mld. USD. Tím jsme překročili hranici 6 mld. USD v ročním obratu,“ řekl finanční ředitel Joe Binz. „S růstem RPO o 44 % meziročně na 3,8 mld. USD je vidět, že naše investice do podnikového segmentu, umělé inteligence a systému práce přinášejí výsledky a vedou k hlubším, dlouhodobým závazkům zákazníků vůči platformě Atlassian,“ dodal Binz.

Dopis akcionářům

Generální ředitel Mike Cannon-Brookes v dopise akcionářům uvedl: „Jsem přesvědčen, že AI je pro Atlassian skvělá. Jiní si myslí, že se softwarem je konec. V tomto prostředí se zdá, že šum přehlušuje signál a nuance se ztrácejí.“

„Ve druhém pololetí plánujeme zrychlit tempo zpětných odkupů akcií v porovnání s prvním pololetím. Hodláme využít naši prokázanou schopnost generovat silné volné hotovostní toky k tomu, abych oportunisticky navrátili kapitál akcionářům. Jen v samotném lednu jsme odkoupili více akcií než za celý druhý kvartál. Aby zakladatelů ještě více zdůraznili svou důvěru v naše obrovské příležitosti k dlouhodobému růstu, pozastaví své plány prodeje akcií, které byly nastaveny již od IPO,“ uvedla v dopise společnost.

Pohled analytiků

Analytici z Bloomberg Intelligence uvedli, že lepší než očekávané výnosy z cloudu v 2Q a výhled na 3Q naznačuje, že firma těží z trendu konsolidace nástrojů, čemuž napomáhá její široké produktové portfolio. Rizika spojená s rozšiřováním počtu licencí a monetizací pravděpodobně přetrvají s tím, jak zákazníci zavádějí systémy AI agentů. Pozornost trhu může také přitáhnout výrazné nenaplnění cíle volných hotovostních toků.

Analytici z Barclays uvedli, že výsledky a výhled jsou velmi v souladu s vysokým očekáváním investorů a v normálnějším prostředí by očekávali, že investoři tyto výsledky ocení. Nicméně i přes silné výsledky budou akcie Atlassianu pravděpodobně (alespoň krátkodobě) pod tlakem v důsledku pokračujícího tlaku spojeného s vydáváním nových nástrojů umělé inteligence.

Analytici z Vital Knowledge poznamenali, že výsledky ukazují překonání zisků, přičemž většina tohoto překonání plyne z vyšších marží (provozní marže byly o více než 220 bazických bodů nad plánem), zatímco výnosy byly jen lehce nad plánem. Společnost zároveň mírně zvýšila celoroční výhled celkových výnosů.

Vývoj akcie

Akcie společnosti Atlassian (TEAM) obchodované na burze NASDAQ v předburzovní fázi obchodování oslabují o 0,42 % na 98 USD.

| Akcie Atlassian (TEAM) včera oslabily o 6,3 % na 98,41 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 25,9 | P/E | -- |

| Vývoj za letošní rok (%) | -39,3 | Očekávané P/E | 20,7 |

| 52týdenní minimum (USD) | 97,9 | Prům. cílová cena (USD) | 194,3 |

| 52týdenní maximum (USD) | 326,0 | Dividendový výnos (%) | -- |

Zdroj: Atlassian, Bloomberg

Michal Bárta, Fio banka, a.s.

Nejnovější:

- Zámořské trhy nakonec uzavřely smíšeně

- Americké akciové trhy směřují k nejdelší týdenní sérii zisků od roku 2024

- ISM ve výrobě a cenový index ISM

- Index nákupních manažerů PMI ve výrobě mírně překonal očekávání

- Americké akcie zahajují nový měsíc dalším růstem

- Futures na americké akcie mírně posilují

- US indexy na maximech

- Americké indexy posilují

- Frankfurtská burza uzavřela čtvrtek v kladných hodnotách

- Představenstvo Prabos plus svolává valnou hromadu per rollam a navrhuje dividendu 3,1 Kč na akcii