Airbus reportoval výsledky za 4Q, firma zvedá dividendu, ale výhled pro letošek je pod očekáváním

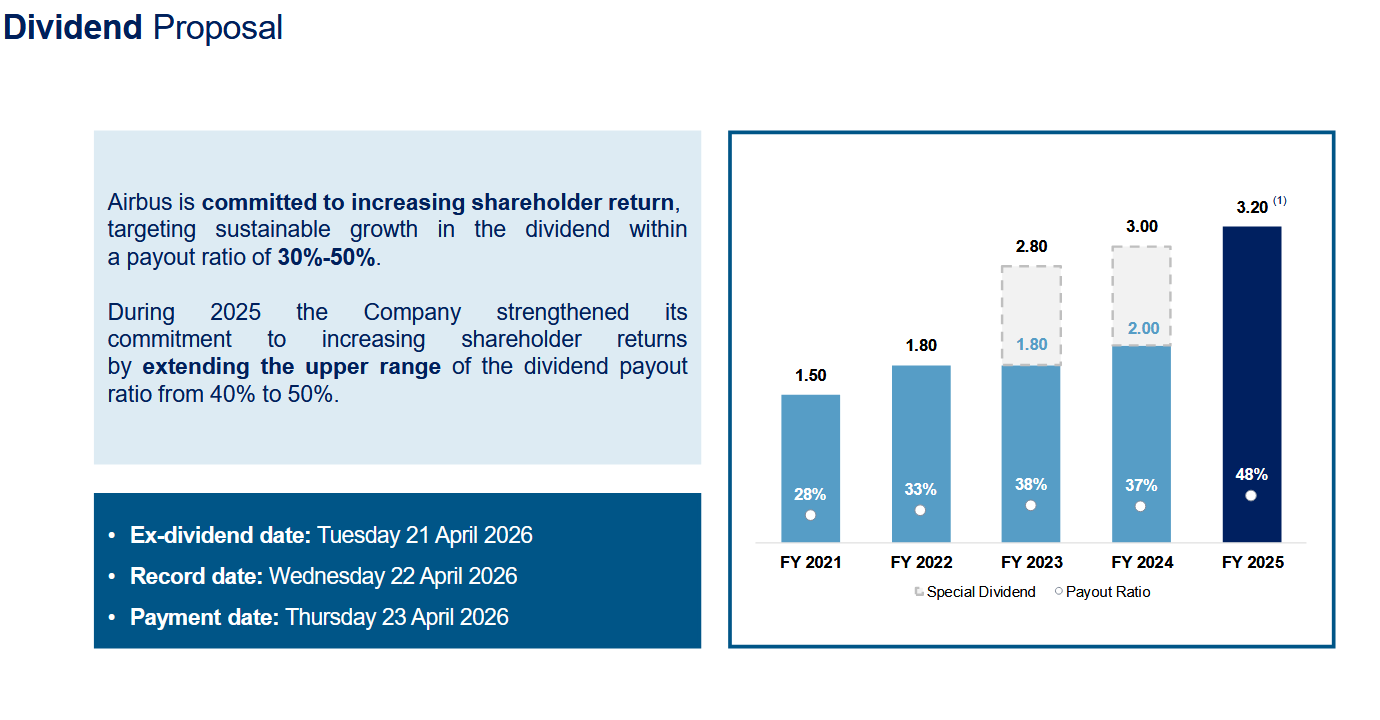

Výrobce letadel a letecké techniky Airbus zveřejnil své hospodářské výsledky 4Q a celý rok 2025. Analytici se primárně zaměřili na výhled, který je pod očekáváním. Společnost letos odhaduje dodávky 870 kusů komerčních letadel, když Wall Street projektovala téměř 896 kusů. Airbus navýšil dividendu za rok 2025 na 3,2 EUR za akcii, což bylo nad konsensem 2,8 EUR.

| Výsledky společnosti Airbus (AIR) za 4Q 2025 | |||

|---|---|---|---|

| 4Q 2025 | Konsensus 4Q 2025 | 4Q 2024 | |

| Tržby (mld. EUR) | 25,98 | 26,32 | 24,72 |

| Čistý zisk (mld. EUR) | 2,58 | 2,22 | 2,42 |

| Zisk na akcii (EPS, EUR/akcie) | 3,27 | -- | 3,07 |

Výsledky za 4Q

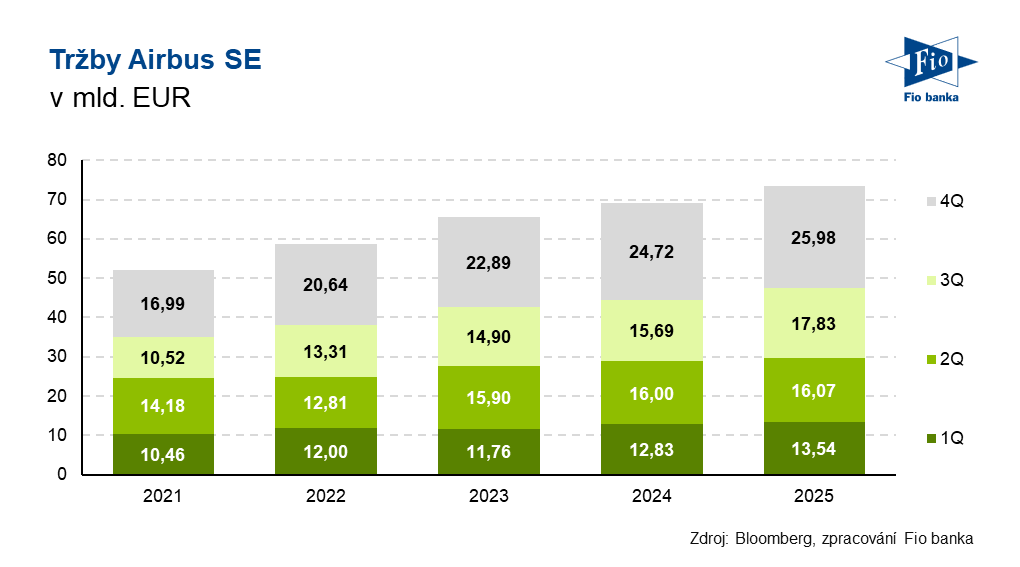

Tržby Airbusu ve 4Q meziročně vzrostly o 5,1 % na 25,98 mld. EUR.

| Tržby Airbus ve 4Q dle segmentu (mld. EUR) |

|||

|---|---|---|---|

| Segment | Tržby | Konsensus | Meziroční změna |

| Komerční letadla |

18,69 | 18,67 | +5,2 % |

| Obrana a vesmír |

4,53 | 4,54 | +1,3 % |

| Helikoptéry |

3,32 | 3,17 | +8,3 % |

Očištěný zisk EBIT zaznamenal meziroční růst o 17 % na 2,98 mld. EUR při očekávání trhu ve výši 2,85 mld. EUR.

- Očištěný zisk EBIT v segmentu komerčních letadel meziročně vzrostl o 6,5 % na 2,20 mld. EUR při konsensu 2,22 mld. EUR.

- V segmentu obrana a vesmír očištěný zisk EBIT dosáhl 378 mil. EUR. Očekávalo se pouze 230,3 mil. EUR.

- V segmentu helikoptér stejný ukazatel zaznamenal meziroční růst o 8 % na 430 mil. EUR. Projekce byly na úrovni 420,3 mil. EUR.

Výsledky za rok 2025

Tržby Airbusu v celém roce 2025 meziročně vzrostly o 6,1 % na 73,42 mld. EUR. Konsensus činil 73,89 mld. EUR.

Očištěný zisk EBIT zaznamenal meziroční růst o 33 % na 7,13 mld. EUR při očekávání trhu ve výši 6,9 mld. EUR.

Čistý zisk meziročně vzrostl o 23 % na 5,22 mld. EUR, očekávalo se 4,85 mld. EUR. Zisk na akcii dosáhl 6,61 EUR (2024: 5,36 EUR). Projekce byly na úrovni 6,22 EUR.

Očištěné volné hotovostní toky byly meziročně o 2,5 % vyšší, když dosáhly 4,57 mld. EUR, tedy mírně nad očekáváním 4,3 mld. EUR.

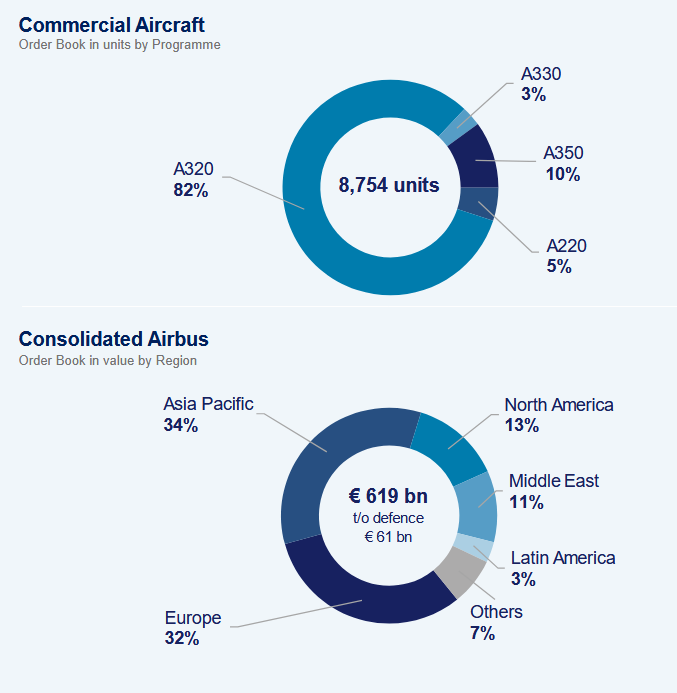

Společnost v roce 2025 dodala 793 komerčních letadel. Čisté objednávky dosáhly 889 komerčních letadel (2024: 826 letadel). Nevyřízené objednávky činily na konci roku 2025 rekordních 8 754 komerčních letadel. Hodnota konsolidované knihy objednávek činila na konci roku celkem 619 mld. EUR.

Kniha objednávek dle regionu a rozdělení knihy objednávek komerčních letadel dle programu, zdroj: Airbus

Výhled

Airbus v roce 2026 očekává:

- Dodávky přibližně 870 kusů komerčních letadel. Očekávalo se téměř 896 kusů.

- Očištěný zisk EBIT zhruba 7,5 mld. EUR. Wall Street projektovala 8,19 mld. EUR.

- Očištěné volné hotovostní toky cirka 4,5 mld. EUR. Konsensus počítal s vyšší hodnotou 5,68 mld. EUR.

Společnost nyní cílí na tempo výroby 13 letadel měsíčně pro program A220 v roce 2028. Airbus také očekává, že do konce roku 2027 dosáhne tempa výroby modelu A320 mezi 70 a 75 letadly měsíčně, přičemž následně se produkce stabilizuje na 75 kusech. Společnost nadále cílí na tempo 5 letadel měsíčně pro program A330 v roce 2029 a 12 letadel měsíčně pro program A350 v roce 2028.

Dividenda

Představenstvo navrhne na valné hromadě (14. dubna 2026) výplatu dividendy za rok 2025 ve výši 3,20 EUR na akcii. Navrhované datum výplaty je 23. dubna 2026. Trh očekával dividendu 2,8 EUR.

Návrh a vývoj dividendy, zdroj: Airbus

Komentář CEO

„Rok 2025 byl přelomový, vyznačoval se velmi silnou poptávkou po našich produktech a službách napříč všemi divizemi, rekordními finančními výsledky a dosažením strategických milníků. Úspěšně jsme propluli složitým a dynamickým provozním prostředím, abychom splnili náš aktualizovaný výhled,“ uvedl generální ředitel Guillaume Faury. „Globální poptávka po komerčních letadlech je oporou našeho probíhajícího náběhu výroby, který řídíme a zároveň čelíme značnému nedostatku motorů Pratt & Whitney. Široká a konkurenceschopná portfolia divizí obrany a vesmíru a helikoptér nám umožňují těžit z dynamiky v obranném sektoru. Společně s našimi partnery rovněž postupujeme vpřed ve snaze vytvořit nového globálního průmyslového hráče ve vesmírném sektoru. Tyto výsledky za rok 2025 a důvěra v naši budoucí finanční výkonnost podporují navrhovanou vyšší výplatu dividendy,“ dodal Faury.

Pohled analytiků

Analytici ze Citi považují výhled na rok 2026 za nízký, přičemž dodávky, zisk EBIT i očištěné volné hotovostní toky zaostávají za tržním očekáváním. Poznamenávají, že akcie pravděpodobně klesnou vzhledem k výhledu a úpravě plánu náběhu výroby modelu A320 na 70–75 kusů měsíčně do konce roku 2027 a na stabilních 75 kusů poté. Dodávají, že vyšší tempo výroby modelu A220 v roce 2028 bude mít na zisk společnosti jen malý vliv.

Analytici z Jefferies poukázali na slabší výhled dodávek a vyšší očekávání investorů ohledně volných hotovostních toků. Zmiňují, že výsledky za rok 2025 by měly rozptýlit některé obavy, zejména díky solidnímu výkonu volných hotovostních toků navzdory hromadění zásob. Považují čísla za 4Q za pozitivní, přičemž divize Obrana a vesmír je klíčovým přispěvatelem k překonání odhadů zisku EBIT.

Vývoj akcie

| Akcie Airbus (AIR) oslabují o 6,7 % na 187,08 EUR | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. EUR) | 148,2 | P/E | 28,2 |

| Vývoj za letošní rok (%) | -5,6 | Očekávané P/E | 24,0 |

| 52týdenní minimum (EUR) | 128,9 | Prům. cílová cena (EUR) | 228,7 |

| 52týdenní maximum (EUR) | 221,3 | Dividendový výnos (%) | 1,6 |

Zdroj: Airbus, Bloomberg

Michal Bárta, Fio banka, a.s.

Související odkazy

- Frankfurtská burza v úvodu posiluje, výsledky reportoval Adidas, Deutsche Bank a Airbus

- Frankfurtská burza zahajuje obchodování růstem, Beiersdorf vykázal organické tržby pod odhady

- Frankfurtská burza zakončila čtvrteční seanci poklesem

- Frankfurtská burza otevírá seanci v záporném teritoriu

- Německý akciový trh dnes posiloval

Nejnovější:

- Zámořské trhy nakonec uzavřely smíšeně

- Americké akciové trhy směřují k nejdelší týdenní sérii zisků od roku 2024

- ISM ve výrobě a cenový index ISM

- Index nákupních manažerů PMI ve výrobě mírně překonal očekávání

- Americké akcie zahajují nový měsíc dalším růstem

- Futures na americké akcie mírně posilují

- US indexy na maximech

- Americké indexy posilují

- Frankfurtská burza uzavřela čtvrtek v kladných hodnotách

- Představenstvo Prabos plus svolává valnou hromadu per rollam a navrhuje dividendu 3,1 Kč na akcii