Citigroup oznámila výnosy z obchodování za 2Q výrazně nad odhady, čistý zisk vzrostl o 45 %

Americká banka Citigroup zveřejnila výsledky hospodaření za druhé čtvrtletí roku 2026. Výnosy ze segmentu Markets výrazně překonaly průměrný odhad analytiků, podobně jako výnosy z investičního bankovnictví. Čistý zisk banky meziročně vzrostl o 45 %.

| Výsledky společnosti Citigroup (C) za 2Q 2026 | |||

|---|---|---|---|

| 2Q 2026 | Konsensus 2Q 2026 | 2Q 2025 | |

| Výnosy (mld. USD) | 24,77 | 23,70 | 21,67 |

| Čistý zisk (mld. USD) | 5,83 | -- | 4,02 |

| Zisk na akcii (EPS, USD/akcie) | 3,15 | 2,74 | 1,96 |

Výsledky za 2Q

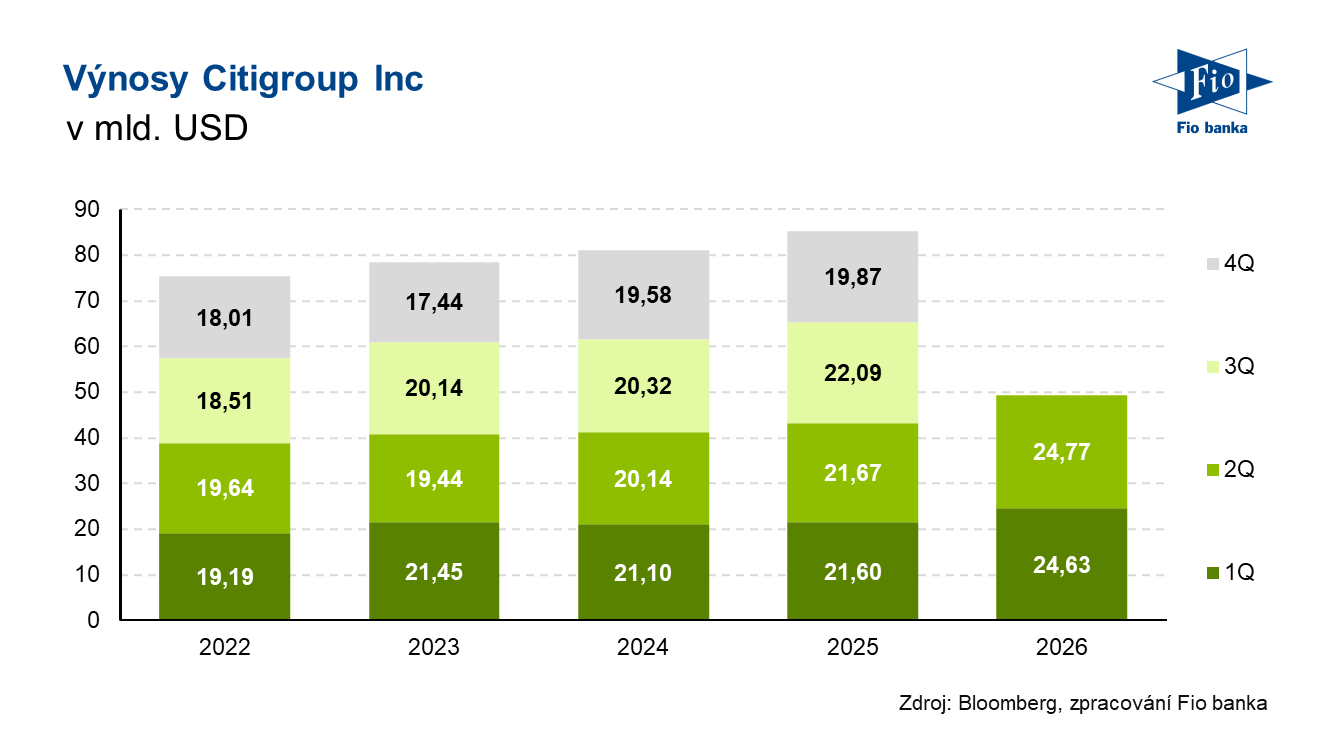

Výnosy meziročně vzrostly o 14 % na 24,77 mld. USD, nad odhadem 23,70 mld. USD.

Výnosy ze segmentu Markets dosáhly 7,01 mld. USD, výrazně nad odhadem 6,45 mld. USD. Z toho výnosy z obchodování s dluhopisy, měnami a komoditami (FICC) činily 4,71 mld. USD (odhad: 4,56 mld. USD) a výnosy z obchodování s akciemi dosáhly 2,30 mld. USD (odhad: 1,90 mld. USD).

Výnosy ze segmentu Banking činily 1,92 mld. USD, nad odhadem 1,75 mld. USD. Výnosy z investičního bankovnictví dosáhly 1,49 mld. USD, nad odhadem 1,24 mld. USD. Z toho poradenské poplatky činily 390 mil. USD (odhad: 478,9 mil. USD), výnosy z upisování akcií 426 mil. USD (odhad: 258,2 mil. USD) a výnosy z upisování dluhopisů 732 mil. USD (odhad: 518,1 mil. USD).

Výnosy ze segmentu Services dosáhly 6,38 mld. USD, nad odhadem 6,16 mld. USD.

Výnosy ze segmentu Wealth činily 3,18 mld. USD, nad odhadem 3,07 mld. USD.

Výnosy ze segmentu U.S. Consumer Cards (USCC) dosáhly 4,52 mld. USD, mírně pod odhadem 4,72 mld. USD.

Celkové náklady na riziko (provize na úvěrové ztráty) dosáhly 2,52 mld. USD, pod odhadem 2,78 mld. USD. Čisté odpisy úvěrů činily 2,40 mld. USD, mírně nad odhadem 2,37 mld. USD.

Provozní náklady dosáhly 14,22 mld. USD. Efektivnostní poměr (efficiency ratio) činil 57,4 %, pod odhadem 59,54 %.

Čistá úroková marže dosáhla 2,54 %, nad odhadem 2,47 %.

Celkový objem úvěrů dosáhl 794 mld. USD, nad odhadem 773,73 mld. USD.

Rentabilita vlastního kapitálu (ROE) činila 11,4 %, nad odhadem 9,81 %. Rentabilita hmotného kapitálu (RoTCE) dosáhla 13 %, nad odhadem 11,3 %.

Kapitálový poměr CET1 dosáhl 12,8 %, nad odhadem 12,7 %.

Komentář CEO

Jane Fraser, předsedkyně představenstva a generální ředitelka Citigroup, uvedla: „S čistým ziskem vyšším o 45 % šlo o nejlepší kvartální výnosy Citi za dekádu, s dvouciferným růstem výnosů za celou firmu a ve čtyřech z pěti našich obchodních segmentů. Services dosáhly svých vůbec nejvyšších kvartálních výnosů a návratnosti přes 30 %. V segmentu Markets silné výsledky v FX a spread produktech ukazují, jak moc klienti spoléhají na naši globální síť, zatímco Equities vykázaly pokračující dynamiku s výnosy vyššími o 45 %. Výnosy z Banking vzrostly o 34 % a hráli jsme roli u většiny hlavních akciových a dluhopisových emisí. Výnosy Wealth rostly už devátý kvartál v řadě, přičemž téměř dvě třetiny růstu čistých nových investičních aktiv pocházely z prohlubování vztahů se stávajícími klienty. Navzdory krátkodobým protivětrům z investic do našeho portfolia spotřebitelských karet v USA náš odolný zákaznický okruh nadále poháněl klíčové ukazatele: růst úvěrů, vyšší útraty a lepší úvěrovou kvalitu, než jsme očekávali.“

„Naše rostoucí tvorba zisku nám umožní zvýšit plánovanou dividendu o 12 % a spustili jsme náš program zpětného odkupu akcií ve výši 30 mld. USD. Kombinace našich investic, disciplinované exekuce a zaměření na klienty zlepšuje naši návratnost a vytváří trvalejší výsledky pro naše investory,“ dodala Fraserová.

Návrat kapitálu akcionářům

Společnost během kvartálu vrátila akcionářům přibližně 5,0 mld. USD formou zpětného odkupu akcií a dividend, což odpovídá výplatnímu poměru 92 %. Citigroup zároveň oznámila zvýšení plánované dividendy o 12 % a spuštění nového programu zpětného odkupu akcií v objemu 30 mld. USD.

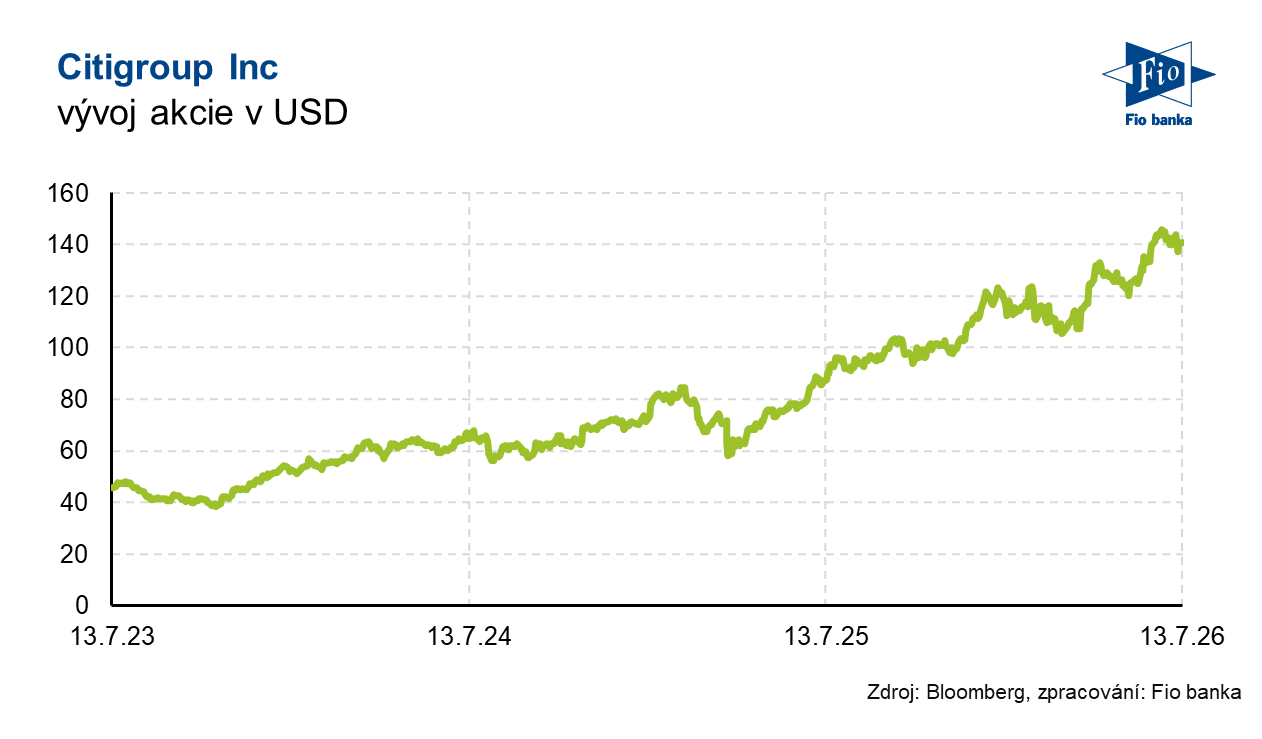

Akcie Citigroup

Akcie Citigroup (C) v předburzovní fázi obchodování klesají o 1,59 % na 138,47 USD.

| Akcie Citigroup Inc (C) před výsledky uzavřely na 140,71 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 240,0 | P/E | 15,0 |

| Vývoj za letošní rok (%) | +20,6 | Očekávané P/E | 12,9 |

| 52týdenní minimum (USD) | 86,2 | Prům. cílová cena (USD) | 154,3 |

| 52týdenní maximum (USD) | 148,0 | Dividendový výnos (%) | 1,7 |

Zdroj: Citigroup, Bloomberg

Michal Šnobl, Fio banka, a.s.

Související odkazy

- Americké indexy na začátku obchodování mírně rostou, SaaS opět pod tlakem

- Největší americké banky zvýší dividendy po úspěšném zvládnutí zátěžových testů

- Wall Street v úvodu obchodování roste, výsledková sezóna startuje

- Citigroup zveřejnila výsledky za 4Q, které ovlivnila jednorázová položka

- Finanční sektor oslabuje po Trumpových komentářích k zastropování úroků na kreditních kartách

Nejnovější:

- USA: Dow Jones na rekordu

- Dění na frankfurtské burze ve středu určovaly firemní výsledky, přičemž index DAX mírně oslabil

- CVS Health ve 2Q překonala odhady a zvýšila celoroční výhled, akcie klesají kvůli obavám o rok 2027

- Pražská burza při smíšeném vývoji nepatrně rostla

- USA: Zásoby surové ropy podle EIA k 31. červenci vzrostly o 2479 tis. barelů

- Walt Disney ve 3Q překonal odhady zisku, potvrdil celoroční výhled a zvýšil cíl zpětných odkupů

- Wall Street v úvodu středečního obchodování roste, výsledková sezóna pokračuje

- USA: Index nákupních manažerů PMI ve službách v červenci podle konečných dat na 54,6 b.

- Uber reportoval výsledky za 2Q, hrubé rezervace i očistěný zisk EBITDA překonaly odhady analytiků

- CSG vstupuje jako strategický investor do kanadské North Vector Dynamics